HANSETRUST – Ihr Spezialist für Sachwert-Investments

Was ist die richtige Anlagelösung für die heutige Zeit?

In der Gemengelage zwischen wachsenden Inflationssorgen und volatilen Aktienmärkten sind für Anleger vor allem zwei Punkte wichtig:

- Wie stabil und robust ist das aktuelle Portfolio strukturiert und wie bin ich im Hinblick auf zukünftige Krisen und Schwankungen aufgestellt?

- Welche Anlageklassen bieten weiterhin hohe Chancen und gute Erträge.

Sachwertinvestment sind reale Investitionsgegenstände wie z.B. Immobilien, Flugzeuge, und Wind- und Solaranlagen. Im Gegensatz zu Geldwerten können Sachwerte vor Inflation schützen und bieten die Chance auf konstante Erträge. Sachwerte gehören im Rahmen einer Beimischung als sinnvolle Diversifizierung in das Anlegerportfolio.

Hansetrust – Spezialisten für alternative Sachwert Investments

Das Hansetrust Team hat sich auf hochwertige sogenannte Alternative Investmentfonds (AIF) spezialisiert. Denn AIF wurden im Jahr 2013 in das neue Kapitalanlagengesetzbuch (KAGB) aufgenommen, um Anleger zukünftig besser zu schützen und eine Abgrenzung zu offenen Investmentvermögen z.B. in Aktien vorzunehmen.

Es wurde der Rahmen für regulierte geschlossene Investmentfonds z.B. in Immobilien definiert.

AIF unterliegen seit 2013 somit der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Aktuell nachgefragte Anlageprodukte

§ 6b Fonds Dr. Peters Immobilienwerte II Aschaffenburg

| Mindestbeteiligung |

EUR 20.000 |

| Planlaufzeit |

15 Jahre |

| Geplante Auszahlungen |

2,5 % p.a. |

| Assetklasse | Vollregulierter Publikums-AIF, Gewerbeimmobilie, §6b Fonds, Immobilien Deutschland |

| §6b-Übertragungs- faktor/Hebel |

185 % |

| Sonstiges | Bonitätsstarker Mieter mit langfristigem Mietvertrag |

§ 6b Fonds Paribus München Taunusstraße

| Mindestbeteiligung |

EUR 20.000 zzgl. 5 % Agio |

| Planlaufzeit |

12 Jahre |

| Geplante Auszahlungen |

4,0 % p.a. |

| Assetklasse | Vollregulierter Publikums-AIF, Gewerbeimmobilie, §6b Fonds, Immobilien Deutschland |

| §6b-Übertragungs- faktor/Hebel |

155 % |

| Sonstiges | Vollvermietete Büroimmobilien in München |

Primus Valor ImmoChance Deutschland 12 R+

| Initiator |

Primus Valor |

| Mindestbeteiligung |

EUR 10.000 zzgl. 3 % Agio |

| Laufzeit | rd. 8 Jahre |

| Auszahlungen | 3,00 % p. a. für 2023, 3,50 % p. a. für 2024 – 2025, 4,00 % p. a. für 2026 – 2029, 116,75 % für 2030 |

| Progn. Rückfluss |

138,83 % |

| Assetklasse | Immobilien Deutschland |

Investment-Themen

Spezial-AIF & Vermögensanlagen für semiprofessionelle und professionelle Investoren ab EUR 200.000

Nur bei Hansetrust – kostenlose Online Verwaltung geschlossener Sachwertfonds

Ihre Sachwerte als Portfolio online beobachten und verwalten.

- Über Ihr persönliches Login erhalten Sie jederzeit eine Übersicht Ihrer Sachwertinvestments

- Bestandsdaten, Informationen zur Fondsperformance und Ausschüttungsbenachrichtigungen Auf einen Blick

- Unser Service: Ihre Bestandsbeteiligungen können zusätzlich in der Portfolioübersicht ergänzt werden

Unser Anspruch

Wir sind spezialisiert auf eine vollständig von Banken und Initiatoren unabhängige Auswahl von Sachwertinvestments. Die erfolgreichsten Kapitalanlagen zu identifizieren, fällt bei der Vielzahl der Anlagemöglichkeiten nicht leicht.

Das Hansetrust-Team nutzt seine jahrelangen Markterfahrungen um die Angebote zu identifizieren, die anlegerfreundlich konzipiert sind, realistische Parameter in den Prognoserechnungen ansetzen und in die wirklich attraktiven Marktsegmente investieren. Unser Fokus in der Zusammenarbeit liegt auf den nachhaltig erfolgreichsten Initiatoren. Unsere Premiumpartner sind zuverlässig aus Erfahrung, verfügen über eine originäre Assetkompetenz und sind führend im Wettbewerb.

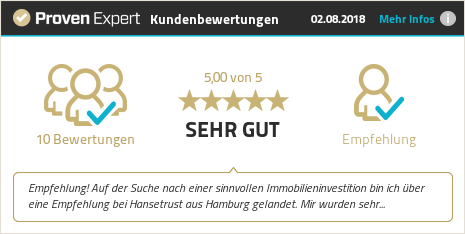

Was Anleger über unseren Service sagen